Безубыточная точка. Точка безубыточности и как ее рассчитать

Чтобы рассчитать точку безубыточности предприятия в деньгах, требуется немного — знание основных показателей деятельности и простой формулы, принципы применения которой мы рассмотрим в статье. Вычислив точку безубыточности, можно решить несколько задач — определить объем продукции, которую необходимо произвести, правильно выставить цену и добиться максимальной рентабельности. После расчета параметра, можно приниматься за решение других задач — оптимизацию бизнес-деятельности, а также уменьшение или увеличение объема реализуемой продукции. Отсутствие расчетов может привести к серьезным убыткам или даже банкротству.

В чем сущность точки безубыточности, и что она помогает определить?

Точка безубыточности на английском языке обозначается, как BEP, а в расшифровке — break-even point. Этот термин характеризует объем реализации, при достижении которого прибыль бизнесмена достигает нуля. В этом аспекте понятие прибыли — разница между доходами предприятия (TR) и его затратами (TC). Вычисление точки безубыточности производится в двух формах — денежной или натуральной.

Наличие этого показателя позволяет определить, какой объем товара требуется реализовать или сколько услуг оказать, чтобы компания «вышла в ноль». Получается, что в точке безубыточности полученная прибыль полностью покрывает затраты, но чистого дохода предприятие не приносит. Если организация в процессе деятельности не достигает расчетного параметра, она теряет деньги.

Показатель BEP необходим любой компании для определения уровня стабильности, способности приносить прибыль.

Если он идет вверх, это свидетельствует о неправильной организации бизнес-процессов.

При этом изменение точки BEP в процессе развития является нормальным явлением. Это связано с изменением объема товарооборота, появлением новых рынков сбыта, корректировкой ценовой политики и другими аспектами.

Для чего нужен BEP?

Расчет точки безубыточности — возможность решить следующие задачи:

- Понять, имеется ли смысл инвестировать деньги в проект с учетом того, что окупаемость может быть достигнута лишь при следующем продаже объема товара.

- Определить проблемы в фирме, связанные с изменением уровня точки безубыточности с течением времени.

- Узнать, на какой уровень необходимо уменьшить выручку, чтобы не остаться при этом «в минусе».

Основные этапы расчета

По теории Шеремета А.Д. (известного экономиста) определение BEP проходит в три ступени:

- Собирается информация, которая необходима для проведения вычислений и анализа. На этом же этапе анализируются объемы производства, затраты и прибыль.

- Расчет объема затрат (постоянных и переменных). Здесь требуется вычислить точку безубыточности и определить зону безопасности, в которой риск убыточного производства сводится к минимуму.

- Оценка необходимого уровня реализации или процесса производства, который может обеспечить финансовую стабильность компании.

Как только точка безубыточности определена, компания может ориентироваться на имеющийся показатель, но не должна приближаться к потенциально опасной зоне.

Виды затрат

Перед вычислением BEP стоит разобраться, какие расходы являются постоянными и переменными, ведь их наличие обязательно при расчете.

Затраты бывают:

- Постоянные — амортизационные отчисления, зарплата администрации и управленческого аппарата (основная и дополнительная), плата за аренду и так далее.

- Переменные — покупка комплектующих материалов, горючего, полуфабрикатов, основных и дополнительных материалов, необходимых для производства. К этой же категории относится зарплата рабочих.

Чтобы не ошибиться в выборе, стоит понимать особенности каждого из типов расходов:

- Постоянные — те затраты компании, которые не зависят от объемов реализации и производства. Эти параметры остаются постоянными со временем. Изменение показателей возможно только при снижении или росте производительности компании, запуске или остановке производственных цехов, увеличении или снижении платы за аренду, появлении инфляционной составляющей и так далее.

- Переменные — расходы, зависящие напрямую от мощностей предприятия. В случае изменения объема производства меняются и расходы. Стоит учесть, что в рассмотренном выше случае переменные затраты остаются неизменными по отношению к единице продукции.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Сегодня существует две формулы, позволяющие вычислить точку безубыточности — в стоимостном (денежном) и натуральном выражении. Рассмотрим принципы расчета для каждого из вариантов.

Точка безубыточности в натуральной форме вычисляется так — BEP = FC/ (P-AVC).

В этой формуле применяются следующие составляющие:

- FC — постоянные расходы.

- AVC — затраты переменного характера.

- P — стоимость единицы изделия (товара, услуги, работы).

После подстановки результатов можно получить параметр BEP в натуральном виде.

Следующий шаг — расчет точки безубыточности по формуле, позволяющей получить параметр в стоимостной форме.

Для начала используйте следующее выражение — MR=TR-VC. Здесь используются следующие составляющие:

- MR — маржинальный доход.

- TR — прибыль (выручка), цена.

- VC — затраты, имеющие переменный характер.

После вычисления MR необходимо перейти к расчету коэффициента, без которого вычислить точку безубыточности для денежного выражения не получится.

С учетом того, что выручка на единицу товара представляет собой цену и вычисляется по формуле P=TR/Q, где последний элемент — объем реализованной продукции, маржинальная прибыль может быть рассчитана как разница между стоимостью P и переменными расходами из учета к единице товара (AVC). В итоге формула выглядит так MR = P-AVC.

Для расчета коэффициента маржинальной прибыли (К MR) достаточно MR поделить на TR или на P (при расчете параметра с учетом цены). Вне зависимости от выбранной формулы результат будет идентичным.

Остается вычислить точку безубыточности для стоимостного выражения. Для этого полученные данные требуется подставить в формулу BEP=FC/K MR . В результате вы получаете данные по объему выручки, при достижении которой прибыль будет компенсировать убытки.

Сильные и слабые стороны метода

Рассмотренная модель позволяет вычислить приблизительные параметры, при которых компания начнет приносить доход (работать «в плюс»). Кроме того, с помощью указанных формул можно узнать ориентировочную стоимость товара или объема производства. Но у такого расчета имеется и ряд недостатков:

- Расходы организации с течением времени меняются, что в процессе расчета точки безубыточности не берется во внимание.

- Используемая функция является линейной, что не позволяет определить рыночные тенденции и учесть их в вычислениях. Речь идет о таких характеристиках, как увеличение конкуренции, инфляционная составляющая, сезонность и другие параметры.

- Спрос ограничивается только стоимостью товара и не отражает реальной ситуации. На фактор спроса влияет и ряд других параметров товара, к примеру, мода или качество.

Точка безубыточности — от этапа составления плана до контроля

Расчет BEP позволяет грамотно спланировать работу компании, а в будущем контролировать ее работу. Первым этапом является составление финансового плана, после чего требуется пройти несколько этапов:

- Проанализировать течение дел в компании и текущую ситуацию на рынке. Главное внимание стоит уделить внутренним факторам, а именно механизму поставок, менеджменту и другим. На этом этапе стоит продумать шаги по устранению имеющихся рисков.

- Спрогнозировать стоимость готового товара в будущем. Информация, полученная на первом шаге, позволяет определиться с правильной политикой предприятия. Важно четко определиться с ценовой политикой, учесть различные типы рисков и экономические особенности. Здесь же стоит разработать меры, необходимые для устранения негативных факторов.

- Вычислить переменные и постоянные расходы. В чем их особенности упоминалось ранее, но стоит отметить, что объем таких затрат должен включать и те этапы изготовления товара, находящиеся в том числе на начальной стадии производства. Если игнорировать эти показатели, представление о точке безубыточности будет искажено.

- Рассчитать BEP. Как это сделать правильно, рассматривалось выше. После вычисления параметра требуется определить маржу безопасности. После этого определяется объем реализуемых товаров.

- Определение ценовой политики. Чтобы точно рассчитать безубыточность, стоит вернуться ко второму этапу и на базе полученной информации заново вычислить BEP и найти уточненные параметры маржи безопасности. Если результат не устраивает, можно выполнить расчеты снова, но уже использовать другие параметры цены.

- Окончательное решение по плану. Используя информацию о стоимости продажи продукции и ее объемах, стоит вычислить точки безубыточности. При этом важно сделать два плана — финансовый и по продажам.

На завершающем этапе остается контролировать безубыточность. Эта работа является сложной и включает в себя множество компонентов, а именно контроль себестоимости, товара, затрат на его изготовление, выполнения плана по продаже, поступления прибыли и так далее.

Итоги

Несмотря на наличие определенной погрешности, расчет точки безубыточности — важный этап для любого предприятия. Наличие этого параметра позволяет видеть тот минимум, который необходим для прибыльной деятельности.

Предпринимателей, которые собираются открыть магазин или купить готовый, волнует, сколько и в каком темпе нужно продавать, чтобы покрыть убытки и выйти на профит. Для этого вычисляется точка безубыточности (ТБ) - то есть такое состояние, при котором затраты равны доходам, а чистая прибыль нулевая. Рассмотрим самые распространенные способы, как рассчитать этот показатель.

Точка безубыточности: на глазок

Предположим, на аренду помещения в месяц уходит 80 тыс. рублей, на зарплату продавцам - 60 тыс. рублей, на страховые взносы - 18 тыс. рублей, на коммуналку - 10 тыс. рублей, на закупку товара - 800 тыс. рублей.

Наценка в магазине составляет 25 %. Суммируем все расходы и делим их на наценку.

Вычисляем объем продаж, при котором расходы равны доходам:

(80 + 60 + 18 + 10 + 800)*1000/25% = 3 млн 872 тыс. рублей.

Чтобы выйти на точку безубыточности, за день нужно выручать не менее 3 млн 872 тыс./30 ≈ 13 тыс. рублей.

По маржинальному доходу

Потребуются следующие данные:

- Постоянные расходы (Рпост), к которым относятся аренда, связь, охрана, коммунальные услуги, зарплата продавцов, отчисления в страховые, зарплатные и пенсионные фонды, налоги и расходы на рекламу,

- выручка (В);

- переменные расходы на полный объем (Рпер),

расчитываются по формуле: Объем реализации (Ор)*Средняя закупочная цена товара (ЗЦ)

Для расчета точки безубыточности вам понадобятся систематизированные данные о расходах и доходах. С программой Бизнес.ру вы можете получать подробные отчеты по движению денежных средств и проводить необходимые расчеты для определения эффективности вашего бизнеса. Вы можете пользоватся функционалом программы дистанционно в удобное для вас время.

Сначала вычисляем маржинальный доход (Дм). Это дельта между выручкой и переменными расходами: МД= В - Рпер.

Затем считаем значение точки безубыточности в денежном выражении: ТБден= Рпост / Кмд

Например, выручка - 1, 5 млн. рублей, переменные расходы - 700 тыс. рублей, а постоянные - 155 тыс. рублей в месяц.

(1) МД = 1 500 000-700 000 = 800 000 рублей

(2) Кмд = 800 000/1 500 000 = 0,53

(3) ТБден = 160 000/0,542 = 292 452 рубля.

Следовательно, магазин начнет, приносит прибыль, когда реализация превысит отметку 292 452 рубля.

Расчет на единицу товара

Когда только запускаешь бизнес или занимаешь новую нишу на рынке, не всегда можешь посчитать маржинальный доход на весь объем реализуемого товара. В этой ситуации можно воспользоваться значениями закупочной и продажной цены:

МД/ед = ЗЦ-ЦР, где ЦР - это цена реализация единицы товара.

Коэффициент маржинального дохода рассчитывается так:

Кмд= МД/ед/ ПЦ.

ТБден= Рпост / Кмд

Как рассчитать точку безубыточности

Точка безубыточности: график

Определить точку безубыточности можно по графику. Для этого понадобятся уровень постоянных затрат, средняя цена закупки и реализации.

Строятся две кривых: первая - все затраты (Рп+Рпост), вторая - выручку от продажи. Точка, в которой они пересекаются, и есть искомая величина.

Точка безубыточности: онлайн

Те, кто не любит заморачиваться с таблицами, рассчетами и графиками, могут воспользоваться калькулятором в интернете (http://allcalc.ru/node/759).

Достаточно вбить в соответствующие ячейки постоянные расходы, затраты на единицу товара, объем единиц, цену реализации и нажать вычислить. Калькулятор сам подсчитает значение точки безубыточности.

Программа для оптимизации работы и финансовой отчетности магазина Бизнес.Ру позволит вести полноценный финансовый, сладской и торговый учет. В любое удобное для вас время вы сможете получать отчеты по расходам, затратам на единицу товара, количеству единиц, цене реализации и многое другое.

Директ-костинг

Допустим в нашем магазине представлены позиции А,B,С и D:

|

(т. р уб . ) |

Р пер ( т. р уб . ) |

Р пост (т. р уб . ) |

|

Воспользуемся методами из директ-костинга и рассчитаем диапазон точек безубыточности.

ТБден=Рпост/(1-Кр.пер), где Кр.пер- доля переменных затрат в выручке,

Кр.пер=Рпер/В.

Также рассчитаем маржинальный доход по каждому товару и его долю в выручке.

|

(т. р уб.) |

К р . пер. |

||

Каждый предприниматель думает о методах заработка и способах получения прибыли. В любом производстве существуют издержки - расходы на изготовление и сбыт товара. Они будут вычтены из полученной выручки, итогом расчетов будет прибыль (положительное значение) или убыток (отрицательное значение).

Для прибыльного функционирования руководство предприятия должно знать граничное значение перехода убытка в прибыль. Это называется точка безубыточности. Ей пользуются инвесторы для определения вероятности и срока окупаемости проектов.

Точку безубыточности можно определить при помощи математических расчетов или графически. Значение будет в денежном или натуральном эквиваленте.

Что такое

Точкой безубыточности (break-even point) или критическим объемом считают тот количество произведенной продукции, при котором полученный доход от реализации перекроет общие затраты. Другими словами это размер минимальной прибыли в денежном выражении или количестве реализованной продукции, который компенсирует издержки.

Работа в этой точке говорит об отсутствии прибыли и издержек одновременно. При увеличении объема хотя бы на 1 единицу предприятия начнет работать в прибыль. Точку безубыточности часто называют порогом рентабельности.

Назначение

Значение точки безубыточности используется для анализа текущего финансового состояния и позволяет планировать на перспективу. Показатель дает возможность:

- оценить финансовую стабильность и платежеспособность, чем пользуются инвесторы, руководство и кредиторы;

- рассчитать целесообразность расширения и освоения новых видов продукции, технологий;

- увидеть динамику изменения показателя, выявить узкие места производства;

- планирование плана продаж;

- установить допустимое снижение выручки, которая позволит оставаться в прибыли;

- проследить влияние издержек производства, стоимости товара и реализованного объема на финансовый результат.

Расчет

Расчет может производиться различными способами, в зависимости от вида издержек. Рассмотрим классический порядок, который лежит в основе остальных методов.

Данные для расчета

Чтобы правильно определить значение точки безубыточности, следует различать постоянные и переменные издержки и знать:

- стоимость единицы товара - Р ;

- произведенные и реализованный объем - Q ;

- полученная выручка - В (не требуется для определения порога рентабельности);

- размер постоянных затрат - Зпост .

- переменные затраты - Зпер .

Под постоянными затратами понимают понесенные издержки, которые не зависят от произведенного объема, то есть длительное время они остаются неизменны. К ним можно отнести:

- оплата труда со страховыми взносами управленческого и инженерно-технического состава;

- аренда помещения;

- налоговые выплаты;

- амортизация;

- обязательства по лизингу, кредиту.

Переменными затратами будут издержки, которые зависят от количества выпущенной продукции. Они имеют различное значение и быстро реагируют на изменения в производстве. Переменными затратами являются:

- цена на сырье, запчасти и комплектующие;

- сдельная зарплата и страховые выплаты производственных рабочих;

- ГМС, электроэнергия, топливо;

- транспортировка.

Разделение издержек условно и используется для определения точки безубыточности. Специфика некоторых предприятий подразумевает более детальное разделение по экономическому смыслу. К примеру, производственные издержки бывают:

- условно-постоянные: хранение и складское перемещение комплектующих;

- условно-переменные: затраты на текущий и плановый ремонт.

Существует несколько систем учета затрат: вэрибл-костинг, директ-костинг, стандарт-костинг и др. Каждый вид затрат может быть индивидуальным для какого-то типа товара.

Формула

Математический метод (ВЕР) позволяет определить точки безубыточности в натуральном и денежном эквиваленте. Классическая схема подразумевает расчет для одного товара. Если необходимо определить показатель по нескольким видам продукции, то в расчете используют усредненные данные. Применяют следующие допущения:

- Каждый вид затрат и стоимость товара остаются постоянным для выбранного объема.

- Прямо пропорциональное изменение выпуска и себестоимости.

- Производственные мощности в выбранном для расчете периоде постоянны.

- Неизменная номенклатура продукции.

- Незначительное влияние запасов - доля незавершенного производства мала, а продукция вся отпускается на реализацию.

ВЕР часто путают со сроком окупаемости проекта. Это время, через которое организация получит прибыль от инвестирования.

Определение в денежном эквиваленте

С помощью расчета можно узнать минимальное значение выручки, которая поможет покрыть затраты на производство и реализацию. Прибыль будет равна 0.

ВЕРден = В*Зпост/МД

МД = В-Зпер

В = P*Q

В - выручка;

P - стоимость продукции;

Q - произведенный объем;

МД - маржинальный доход, который можно рассчитывать на единицу продукции при учете того, что выручка будет равна произведению цены и объема.

МД на 1 ед. = Р - Зпер. на 1 ед.

Точку безубыточности в денежном эквиваленте находят через коэффициент маржинального дохода - Кмд:

Кдм = МД/В =МД на 1 ед./Р

ВЕРден = Зпост/Кмд

Окончательное значение при расчете по двум формулам должно совпадать.

Определение в натуральном выражении

Приведенная формула позволяет определить минимальный объем реализованной продукции, который сможет перекрыть издержки производства и выведет на нулевую прибыль.

ВЕРнат = Зпост/(Р-Зпер на 1 ед.)

Каждая последующая единица, позволяющая превысить определенный объем принесет организации прибыль. Если известна точка безубыточности в натуральном значении, то легко рассчитать точку безубыточности в денежном эквиваленте:

ВЕРден = ВЕРнат * Р

Графический метод

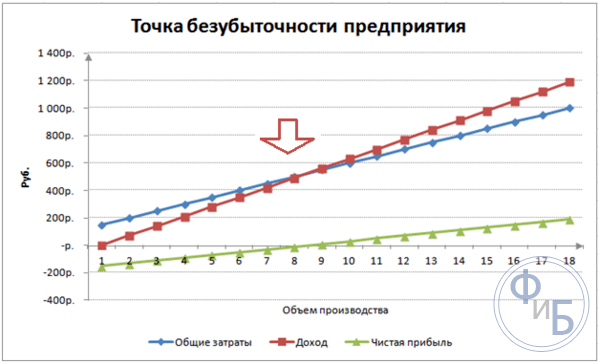

Графический метод позволяет определить точку безубыточности без математических расчетов. Строят график, на котором указывают выручку, постоянные и переменные затраты. По горизонтальной оси будет объем, а вертикальной - размер затрат и выручки в рублях.

Точка безубыточности окажется на пересечении общих затрат и выручки. На графике это значение равно 91,67 штук при выручке 22916,67 рублей.

Расчет в Excel

Для удобства вычисления можно использовать офисное приложение Excel. В ней легко устанавливать связь между данными и строить таблицы с графиками для сравнения.

Составление таблицы

Начинать расчет точки безубыточности необходимо с занесение данных по затратам и стоимости товара. К примеру постоянные затраты равны 150 рублей, переменные - 50 рублей, а стоимость единицы товара - 70 рублей.

На основании введенных данных и производственного объема формируется таблица, где должна прослеживаться динамика изменения чистой прибыли или убытка. Это необходимо для определения точки безубыточности.

Составим вторую таблицу со столбцами:

- Объем производства.

- Постоянные затраты.

- Переменные затраты.

- Общие затраты.

- Выручка.

- Маржинальный доход.

- Чистая прибыль.

Объем производства выбирают самостоятельно. В примере взято 0-20 штук. Постоянные затраты переносят с первой таблицы ячейки D3. Так как постоянные затраты не зависят от объема произведенной продукции, то их значение остается неизменным во всем столбике. Для сохранения значения ячейки при распространении значений перед адресом ставят значок $ - $D$3.

Переменные затраты определяют по формуле:

Зпер = Q*Зпер на 1 ед. = A9*$D$4

Общие затраты, их еще называют валовыми, равны сумме переменных и постоянных затрат - В9+С9.

Выручка или доход равна произведению объема на стоимость единицы товара - А9*$D$5 , а маржинальный доход - Е9-С9.

Чистая прибыль, как говорилось выше, равна маржинальному доходу за вычетом постоянных затрат: Е9-С9-В9.

С восьмой единицы организация начнет получать прибыль. При меньшем объеме выручка не может перекрыть общие издержки. Первая прибыль составляет 10 рублей, то есть это не совсем точка безубыточности, когда общие издержки равны выручке. Точное значение можно определить по формуле:

ТБнат = 150/(70-50) = 7,5 шт.

Математическое значение точки безубыточности равно 7,5, но произвести какую-то часть от целого товара не возможно. Экономисты округляют значение в большую сторону - 8 шт. Выручка составит 560 рублей.

В таблицу можно добавить два дополнительных показателя - маржа безопасности (запас прочности) в денежном и процентном исчислении (КБ%, КБден). Это поможет определить, сколько выручки не хватает до достижения точки безубыточности и на сколько необходимо снизить общие затраты, чтобы достичь точки безубыточности при определенном объеме. По этим коэффициентам можно определить безопасное финансовое положение - при достижении 30%.

КБден = Вфакт - Втб = Е9-$Е$14

КБ% = КБден*100%/Вфакт = Н10/Е10*100

Втб - выручка для точки безопасности;

Вфакт - фактическая выручка.

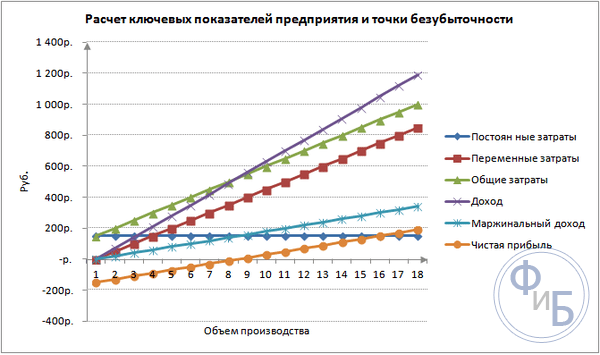

Построение графика

Для понимания строят график. В Execel существует несколько тип диаграмм. Наилучшее восприятия информации в этом примере будет точечная диаграмма, которая находится во вкладке «Вставка». По горизонтальной оси располагают объем произведенной продукции, а вертикальной - выручка и сумма затрат. Данные для построения:

- общие затраты;

- чистая прибыль;

- выручка.

На графике три прямые. Пересечение общих затрат и выручки будет в точке безубыточности. Она показывает нулевое значение чистой прибыли по горизонтали и минимальную выручку для покрытия понесенных затрат по вертикали.

Для построения подробного графика с маржинальным доходом и переменными затратами необходимо расширить количество данных.

Пример расчета

Наиболее простыми являются расчеты для моно производства, когда организация производит однотипную продукцию. Многопродуктовые задачи имеют свои особенности, которые следует учитывать при расчете точки безубыточности.

Один товар

Рассмотрим распространенный пример предпринимательского заработка - торговля на рынке. Товаром являются арбузы с фиксированной стоимостью по всему городу. Арбузы покупают в южных регионах и привозят в центральную часть страны. Бизнес является сезонным, но достаточно прибыльный.

Основные показатели:

- стоимость 1 арбуза - 250 руб.;

- Зпер на 1 ед. (зарплата продавца, оптовая закупка) - 130 руб.;

- Зпост (налоги, аренда места на рынке, транспортировка, тара) - 11000 руб. в месяц;

- месячная выручка - 36000 руб.

Для успешного планирования требуется рассчитать минимальный объем продаж и значение прибыли для перекрытия понесенных затрат.

Указанная стоимость усреднена, так как вес каждого арбуза различен. В расчете этими значениями можно пренебречь.

Определение точки безубыточности:

ВЕРнат = 11000/(250-130) = 92 шт.

Для определения в денежном эквиваленте рассчитать объем реализованных арбузов и значение переменных затрат на этот объем:

Q мес = 36000/250 = 144 шт;

Зпер на объем = 130*144 = 18720 руб.

Определим порог рентабельности в деньгах по различным формулам:

ВЕРден = 3600*11000/(36000-18720) = 22916,67 рублей

ВЕР ден = Зпост/((250-130)/250) = 22916,67 рублей

ВЕРден = 92*250 = 23000 рублей

Первое и второе значение показывает точку безубыточности, когда прибыль равна 0. При этом объем продаж равен 91,67 арбуза, что является некорректной информацией. Третий показатель основано на критическом объеме 92 арбуза.

При сравнении видно, что месячная выручка превышает точку безубыточности, что позволяет говорить о прибыли.

Кромка безопасности:

КБден = 36000-23000 = 13000 рублей;

КБ% = 13000/36000 * 100% = 36,11%

Уровень больше 30%, что говорит о правильности планирования бизнеса.

Многопродуктовая задача

Рассмотрим порядок расчета на магазине, который торгует четырьмя товарами: А, Б, В и Г. Магазин несет постоянные затраты и имеет переменные издержки по каждому виду в отдельности. Закупка производится у разных поставщиков, выручка от реализации также различна.

Исходные данные:

- А: выручка 370 тыс. руб., переменные затраты 160 тыс. руб.;

- Б: выручка 310 тыс. руб., переменные затраты 140 тыс. руб.;

- В: выручка 340 тыс. руб., переменные затраты 115 тыс. руб.;

- Г: выручка 70 тыс. руб., переменные затраты 40 тыс. руб.

Размер общей выручки составляет 990 тыс. руб., а переменных затрат 455 тыс. руб.

Структура от выручки остается постоянной. Ввиду того, что ассортимент и стоимость товаров различно, точку безубыточности лучше рассчитывать в денежном эквиваленте. Решение будет основано на методе директ-костинга, который предполагает диапазон значений:

ВЕРден = Зпост/(1-Кз.пер.);

Кз.пер . - доля переменных затрат в выручке:

Кз.пер. = Зпер/В

- А - 0,43;

- Б - 0,45;

- В - 0,48;

- Г - 0,57;

- Общий Кз.пер. - 0,46.

Определим маржинальный доход и его долю в выручке:

- А - 210 тыс. руб., 0,37;

- Б - 170 тыс. руб, 0,55;

- В - 125 тыс. руб., 0,52;

- Г - 30 тыс. руб., 0,43;

- Общее значение - 535 тыс. руб., 0,54.

Рассчитаем среднюю точку безубыточности:

ВЕРден.ср. = 400/(1-0,46) = 740,74 тыс. руб.

Далее рассмотрим наиболее оптимистичный прогноз - маржинальную упорядоченность по убыванию. Наибольшая рентабельность будет у первых двух продуктов А и Б. Первоначально магазину следует продавать эти товары, что обеспечит маржинальный доход 210+170 = 380 тыс. рублей. Это почти покроет постоянные затраты в 400 тыс. рублей. Остаток можно взять с третьего товара. Точка безубыточности будет достигнута после продажи перечисленных товаров:

ВЕРден. оптим. = 370+310+(20*240/125) = 718,4 тыс. руб.

Пессимистичным прогнозом или маржинальной упорядочностью по возрастанию будет продажа Г, В, Б. Общий маржинальный доход равен 325 тыс. руб., что не позволит перекрыть постоянные издержки. Оставшуюся 75 тыс. рублей необходимо получить от продажи товара А. Значение точки безубыточности:

ВЕРден. пессим. = 70+240+310+(75*370/210) = 752,14 тыс. руб.

Как видно, значение точки безубыточности в трех случаях различно. Оптимистичное и пессимистичное значения дают интервал возможных точек безубыточности.

Определим кромку безопасности в процентах и рублях:

КБден =990-740,74 = 249,26 тыс. руб.;

КБ% = 249,26/990*100% = 25,18%.

Несмотря на наличие прибыли, запас прочности у магазина меньше 30%. Необходимо принимать меры по улучшению финансового показателя. Для этого потребуется снизить Зпер и повысить объемы по товарам А, В и Г. Не будет лишним детальная проверка постоянных затрат, чтобы найти резервы для их уменьшения.

Расчет для предприятия

Рассмотрим организацию, которая производит бытовой растворитель, который реализуется в литровых тарах. Предприятие небольшое, стоимости меняется редко, что позволяет рассчитать точку безубыточности в натуральном выражении.

Данные для расчета:

- стоимость одной бутылки - 140 руб.;

- переменные затраты на 1 л - 80 руб.;

- постоянные затраты - 170 тыс. руб.;

- выручка - 450 тыс. руб.;

- объем - 3 тыс. руб.

ВЕРнат. = 170 000/(140-80) = 2833,33 шт.

Расчитанное значение близко к фактическому объему - 3000 шт.

Определим кромку безопасности:

КБнат. = 3000 - 2834 = 166 шт.

КБ% = 166/3000 * 100% = 5,53%

Можно сделать выводы, что компания находится на грани безубыточности. Срочно следует предпринять меры для улучшения ситуации: пересмотреть структуру затрат, вероятно завышена оплата труда управленческого персонала. Детально прорабатывают переменные затраты и находят более дешевых поставщиков.

Преимущества и недостатки расчетов

Основное достоинство расчета точки безубыточности позволяет быстро и просто проанализировать уровень производства или продаж, который необходим для достижения минимального критического уровня. Недостатком приведенной модели является ограничения по построению:

- Линейное изменение продаж и производства. Это не позволяет учесть резкие всплески и изменения, которые происходят в реальности. Линейность не учитывает сезонность, снижение или повышение спроса, выход на рынок новых конкурентов. Это все влияет на будущий спрос, а соответственно и объемы продаж. В производстве могут внедряться новые технологии, что повышает объемы выпуска.

- Модель имеет высокую эффективность на низкоконкурентном рынке при устойчивом потребительском спросе ан выпущенную продукцию. Глобализация становится виновником стабильности на рынке.

- Объем продаж зависит от множества факторов: маркетинг, размер дилерской сети, качество продукции, сезонность и др.

- Подобные расчеты на показывают адекватную картину на малых предприятиях, у которых характер продаж неустойчив.

Планирование безубыточности

Перечисленные методы просты в расчетах для одного товара и подойдет для компаний с устойчивым рынком и постоянной ценой сбыта.

Однако существует ряд недостатков:

- невозможно учесть сезонность и колебания стоимости;

- на рынках часто повышается конкретность, появляются прогрессивные технологии и маркетинговые ходы;

- стоимость сырья может меняться;

- постоянным покупателям и оптовикам предоставляют скидки, что не учтено в формуле.

Анализ точки безубыточности должен происходить в комплексе с различными факторами и экономическими показателями.

По полученным данным анализируют текущую рыночную конъектуру и весомые факторы, влияющие на себестоимость. Планирование заключается в прогнозировании издержек и конкурентной стоимости. Данные необходимы для плана безубыточности и размера производства, которые заносят в финансовый план организации. Для эффективного функционирования периодически необходимо проводить контроль выполнения утвержденных целей.

Этапы планирования:

- Анализ текущего положения. Необходимо определить слабые и сильные стороны, а так же пути уменьшения себестоимости при учете внешних и внутренних факторов. Дается оценка службам сбыта и сбыта, уровень рациональности производственного процесса и менеджмента. Среди внешних фактором обязательно рассматривают занимаемую долю рынка, работу конкурентов, подконтрольные компании, экономическую и политическую ситуацию, изменение потребительского спроса.

- Прогнозирование стоимости в будущем с учетом рассмотренных ранее факторов. Происходит исследование альтернативных вариант сбыта, планируется конкурентный диапазон наценки, рассматривается возможность перестройки на производства схожей продукции при возникновении неблагоприятной обстановки.

- Расчет себестоимости, постоянных и переменных затрат. Определяется размер незавершенного производства, потребность в оборотных и основных средствах, источники приобретения оборотных средств. В издержках должны быть учтены возможные расходы по лизингу, кредиту и схожим обязательствам.

- Расчет точки безубыточности. Рассчитывается требуемый размер кромки безопасности: чем меньше стабильность внешней обстановки, тем больше должна быть кромка безопасности. Потом определяют объем выпуска с учетом кромки безопасности.

- Планирование стоимости. Рассчитывается цена на товар, который поможет достичь желаемого уровня продаж. С новой стоимостью повторно определяют точку безубыточности, кромку безопасности. Если потребуется, то пункты 3 и 4 повторяют для поиска резервов снижения стоимости и достижения требуемому запасу прочности.

- Утверждение окончательного плана продаж и безубыточности по периодам. Утверждение производят по значению критического объема.

- Контроль безубыточности. Он происходит в несколько этапов: контроль статей расходов, плана продаж, себестоимости, перечисление оплаты от покупателей. Руководство организации всегда должно знать уровень соответствия текущего положения запланированному значению безубыточности.

Расчет точки безубыточности помогает определить минимальную границу производства или продаж для организаций. Модель хорошо используется на крупном производстве со стабильным рынком сбыта. Модель точки безубыточности позволяет найти безопасную зону - удаленность компании от критического значения, когда прибыль становится нулевой.

«Чем больше продашь, тем больше заработаешь», – эту формулу понимает любой предприниматель. Но, обычно, не все точно рассчитывают, сколько нужно продать, чтобы выйти в ноль и не получить убытка. Объем продаж, при котором бизнес работает в ноль, — называется точкой безубыточности. Зная ее, предприниматель может лучше спланировать цены на товары, объем рекламы, премии и многие другие важные параметры. Давайте разберемся, как рассчитать точку безубыточности для любого бизнеса.

Переменные издержки

Переменные издержки – это затраты бизнеса, объем которых зависит от производства единицы продукции или от оказания услуги. Переменные они потому, что будут меняться при изменении объема производства. Сюда, как правило, попадают закупка сырья, оплата работы субподрядчиков или персонала на сдельной оплате, транспортные расходы и т.п.

Для лучшего понимания всех расчетов рассмотрим небольшое мебельное производство «Добрый бук», которое изготавливает корпусную мебель под заказ. Подведя итоги месяца работы, мы видим, что, выполнив 15 заказов и получив выручку в 150 000 рублей, мы потратили 30 000 рублей на закупку сырья и 45 000 рублей было выплачено в качестве сдельной оплаты мастерам. Эти расходы были непосредственно связаны с выполнением заказов и потому составили переменные издержки. Общая сумма 75 000 рублей – или 50% от выручки. Для наглядности будем вести учет всех сумм в таблице Excel.

Внимательно посмотрите на затраты в вашем бизнесе и просчитайте переменную часть. Если вы занимаетесь торговлей, сюда войдут расходы по закупке товара. Если вы оказываете услуги, то скорее всего оплата тех, кто эти услуги оказывает, если эту оплату можно точно отнести к факту оказания услуги. Например, если у вас студия разработки сайтов, дизайн-студия или любая проектная организация, в переменную часть стоит включить все выплаты по проекту (пример, как организован учет оплаты персонала по проектам в такой компании, есть в одном из наших прошлых ).

Если мы из выручки вычтем прямые переменные расходы – то получим показатель, который называется маржинальная (или ее еще называют валовая) прибыль . Это важный индикатор, который говорит об эффективности бизнеса, поэтому важно его считать. Если у вас несколько направлений в бизнесе, считайте маржинальную прибыль для каждого из них, оценивайте и сравнивайте их по этому параметру.

В «Добром буке» маржинальная прибыль равна 75 000 рублей. Выраженную в процентном значении по отношению к выручке, маржинальную прибыль называют – маржинальность. В нашем примере она будет равна 50%. Расчет маржинальности нам пригодится для определения точки безубыточности.

Постоянные издержки

Очевидно, что помимо расходов, которые вошли в переменную часть, у предприятия могут быть и другие расходы: аренда офиса, склада или производственных площадей, фиксированные заработные платы сотрудникам, расчетный счет в банке, реклама своих товаров или услуг. Все это – постоянные издержки. Так же их называют косвенные постоянные издержки, то есть те, затраты бизнеса, которые не могут быть прямо отнесены к реализации конкретной продукции, партии, услуге или проекту. А постоянными эти расходы называют потому, что, если в каком-то месяце вы не заключили ни одного контракта, вы в любом случае будете выплачивать зарплату бухгалтеру, платить за офис и т.п.

Посмотрим, какие постоянные издержки есть у нашей компании «Добрый бук». На аренду помещения ушло 30 000 рублей, оклады мастерам и руководителю компании в сумме составили 55 000 рублей и еще 10 000 рублей потратили на рекламу. Итого постоянные издержки в отчетном месяце были 95 000 рублей или 63,3% от выручки. Запишем все в таблицу:

Точка безубыточности

Теперь, когда у нас есть информация о переменных и постоянных издержках, мы можем рассчитать точку безубыточности.

Точка безубыточности - это такой объем продаж, при котором бизнес ничего не зарабатывает, но и не работает в убыток. Это достигается за счет того, что все 100% полученной от клиентов выручки за этот объем заказов покрывают переменные и постоянные затраты, но на прибыль ничего не остается. Точка безубыточности может быть выражена в деньгах (денежный эквивалент) или количестве заказов (натуральный эквивалент). Для большинства компаний малого бизнеса точку безубыточности лучше рассчитывать на месячный период.

Формула расчета точки безубыточности достаточно простая: чтобы определить точку безубыточности, нужно разделить постоянные расходы на маржинальность.

Точка безубыточности = Постоянные расходы / Маржинальность

Напомним, что маржинальность – это отношение разницы выручки и переменных расходов к выручке, выраженное в процентах.

Маржинальность = (выручка − переменные расходы) / выручка × 100

Рассчитаем точку безубыточности для нашей компании.

Шаг 1. Маржинальность = 150 000 рублей (выручка) – 75 000 рублей (переменные расходы)) / 150 000 рублей (выручка) х 100% = 50%

Шаг 2. Точка безубыточности = 95 000 рублей (постоянные расходы) / 50% (маржинальность) = 190 000 рублей.

Итак, точка безубыточности для нашей компании составляет 190 000 рублей в денежном эквиваленте. Именно эту сумму выручки нужно получать, чтобы не работать в убыток при текущем уровне затрат.

Очевидно, что «Добрый бук» в этом месяце работал в убыток: количество полученных заказов не принесло нужного объема выручки на покрытие всех расходов.

Давайте попробуем изменить ситуацию, увеличив бюджет на рекламу, чтобы привлечь больше заказов. Предположим мы увеличим на 5 000 рублей рекламный бюджет и в итоге мы получим на 5 заказов больше. Это действие увеличит постоянные издержки в этом месяце, но и приведет больше заказов и даст прирост выручки до 200 000 рублей. Если мы сохраним тот же уровень маржинальности, мы получим следующую структуру расходов и доходов:

Еще раз посчитаем точку безубыточности на февраль:

ТБ = 100 000 рублей (постоянные расходы) / 50% (маржинальность) = 200 000 рублей.

Итого в текущих условиях, при выручке в 200 000 рублей, наше производство выйдет на точку безубыточности.

Точку безубыточности можно представить не только в денежном, но и в натуральном эквиваленте . Для «Доброго бука» это будет количество полученных сделок (заказов) равное 20 при сумме заказа в 10 000 рублей.

Кроме этого анализ точки безубыточности можно провести в графиках. Если по оси ординат отложить объем выручки, а по оси абсцисс количество продукции/заказов, то получим график, иллюстрирующий соотношение выручки, постоянных и суммарных издержек (переменные + постоянные).

Точка безубыточности на графике – это точка пересечения выручки и суммарных затрат.

Графики показывают, как при росте количества заказов меняется разница между выручкой и суммарными затратами. Это разница и есть операционная прибыль организации.

Зная точку безубыточности можно управлять бизнесом: повышать объем продаж, увеличивать средний чек, менять что-то в переменных и постоянных затратах и т.д. Чем выше выручка от уровня точки безубыточности, тем больше у бизнеса запас прочности, и тем он устойчивее.

Основной фактор устойчивости – это уровень постоянных издержи. Если он большой, бизнесу нужен большой оборот для его покрытия. Если он постоянных издержек не много, то компания не получит убытки при падении выручки. Этот факт понимают все предприниматели, но не все могут это выразить в конкретных цифрах для своего бизнеса.

Знать точку безубыточности важно и полезно: вы в любой момент времени можете определить, привлек ли бизнес необходимый объем заказов или продаж, чтобы обеспечить свои потребности, или нет. И если нет, то сколько ему осталось продать, чтобы выйти в прибыль.

Выводы: что дает знание точки безубыточности

- Легче определить, за какие цены продавать товары или услуги, исходя из издержек;

- Легче планировать объем продаж в каждый конкретный момент времени и отвечать на вопрос «Сколько нужно продать, чтобы выйти на безубыточность?»;

- Можно следить за изменением точки безубыточности, чтобы находить узкие места в бизнесе;

- Можно проанализировать устойчивость компании в цифрах.

Точка безубыточности — важнейший показатель для предпринимателя, поскольку он обозначает тот факт, что фирма становится прибыльной. Как определить момент достижения компанией точки безубыточности?

Определение точки безубыточности

Точка безубыточности — это показатель, а если точнее, тандем из 2 показателей: объема производства продукции и объема выручки от ее продаж, отражающий достаточность соответствующих значений с точки зрения покрытия текущих издержек. Иногда она называется также критической точкой. Оба показателя — объем производства и объем выручки — одинаково значимы и потому используются экономистами в неразрывной связке.

Что показывает точка безубыточности?

Точка безубыточности (комбинация ее компонентов) показывает отчетный период, по итогам которого предприятие принесло прибыль. В зависимости от дальнейшей динамики продаж и объема выпуска товаров фирма может увеличивать прибыль, либо, наоборот, снижать ее и не обеспечивать, таким образом, достижения точки безубыточности. То есть точка безубыточности — это динамический показатель. Но успешное предприятие, однажды достигнув его, как правило, удерживается на нем в дальнейшем.

Сроки достижения точки безубыточности бизнес-проекта — важнейший показатель для предпринимателя, инвестора, партнера, кредитора. Любой из них ожидает скорейшего достижения того момента, когда бизнес начнет приносить прибыль, а также рассчитывает на то, что фирма будет в дальнейшем развиваться при позитивной динамике выручки и объема выпускаемых товаров в сочетании с оптимальными издержками.

Какие данные нужны, чтобы определить точку безубыточности?

Для того чтобы вычислить точку безубыточности, понадобятся:

- показатели, отражающие объемы производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показатели, отражающие отпускную цену 1 единицы продукции или услуг (ОЦ);

- показатели, отражающие расходы на производство 1 единицы продукции или услуг (РП);

- показатели, отражающие величину постоянных расходов (ПР);

- показатели, отражающие величину динамических расходов (ДР);

- показатели, отражающие выручку (В).

Каждый из отмеченных показателей берется в расчет по одному и тому же отчетному периоду, например месяцу. Точка безубыточности, определенная для одного отчетного периода, может оставаться неизменной также и для последующих периодов — если показатели отпускной цены, постоянных и переменных расходов не меняются.

Показатели по первому пункту могут выражаться в штуках, тоннах и иных единицах измерения.

Отпускная цена 1 единицы товара или предоставленных услуг выражается в рублях или иной валюте, в которой осуществляется их продажа.

Расходы на производство 1 единицы товара или услуги также выражаются в рублях. В их структуре могут быть закупочные издержки, расходы по материалам, сырью, лицензионные отчисления. Соответствующие цифры вычисляются как результат деления показателя по динамическим расходам (ДР) на показатель по объемам производства и продаж (ОПП).

Постоянные расходы — те, что не зависят от текущих показателей объема выпуска товаров и услуг. Например, таковыми могут быть расходы на зарплату, оплату коммунальных услуг, аренду.

Динамические расходы — результат произведения показателей РП и ОПП или самостоятельный показатель (на основе которого, как мы отметили выше, может вычисляться РП). Они увеличиваются либо уменьшаются в зависимости от динамики расходов на производство и продажи.

Выручка — результат произведения показателей ОЦ и ОПП. Она увеличивается или уменьшается в зависимости от данных показателей.

Формула точки безубыточности в денежном выражении

Для того чтобы вычислить точку безубыточности в денежном выражении, то есть по выручке, нужно:

1. Разделить показатель динамических расходов (ДР), определяемый как произведение ОПП и РП либо как самостоятельный показатель, на цифру, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившуюся сумму из ОЦ.

3. Разделить получившееся значение на ОЦ.

4. Разделить показатели, отражающие величину постоянных расходов (ПР), на число, получившееся в 3 пункте.

Формула расчета точки безубыточности по выручке (ТБВ) будет выглядеть так:

ТБВ = ПР / (ОЦ — ДР/ОПП) /ОЦ,

Рассмотрим другой вариант определения точки безубыточности — по объемам производства и продаж товаров или услуг.

Пример расчета точки безубыточности по объему выпуска и продаж товаров

Алгоритм вычисления данного показателя очень похож на тот, что мы рассмотрели выше. Необходимо:

1. Разделить показатель динамических расходов (ДР) на сумму, отражающую объем производства и продаж товаров или услуг (ОПП).

2. Вычесть получившееся значение из ОЦ.

3. Разделить показатели, отражающие величину постоянных расходов (ПР), на сумму, получившуюся в 3 пункте.

Формула точки безубыточности по объемам производства и продаж (ТБО) будет выглядеть так:

ТБО = ПР / (ОЦ — ДР/ОПП),

где ДР = ОПП × РП (или самостоятельный показатель).

Весьма удобно осуществлять подобные подсчеты в таблице Excel. Рассмотрим основные особенности пользования этим способом определения точки безубыточности.

Формула точки безубыточности в Excel: чем она удобна?

Программа Excel — это электронная таблица, в которой можно размещать данные при условии выстраивания математических зависимостей между ними. Поэтому для расчета точки безубыточности Excel — один из самых удобных инструментов. С помощью формул этой программы можно выстроить таблицу, в которой рассматриваемый показатель будет определяться в динамике, соответствующей изменениям тех цифр, что отражают выручку, расходы и отпускную стоимость товаров и услуг, о которых мы сказали выше.

Как посчитать точку безубыточности в Excel?

Для осуществления расчетов точки безубыточности в программе Excel необходимо первым делом составить таблицу, в структуре которой будут представлены необходимые формулы. Синтаксис программы Excel позволяет практически полностью воспроизвести те вычисления, что мы рассмотрели выше.

Необходимо составить таблицу, состоящую из 6 строк, которые соответствуют:

- показателям по объему производства и продаж товара (или оказываемых услуг) в единицах (ОПП);

- показателям по отпускной цене 1 единицы продукции или услуг (ОЦ);

- показателям по расходам на производство 1 единицы продукции или услуг (РП);

- показателям по величине постоянных расходов (ПР);

- показателям по величине динамических расходов (ДР);

- показателям по величине выручки (В).

В первом столбце таблицы, с помощью которой будет вычисляться точка безубыточности, можно разместить перечень отмеченных показателей (например, если это столбец B, то они будут размещены, соответственно, в ячейках B1, B2, B3 и т.д.). Во втором — указать цифры, соответствующие им. Если это столбец C, то структура ячеек будет такова:

- C1 — цифры по объемам производства и продаж;

- C2 — цифры по отпускной цене 1 единицы продукции или услуг;

- C3 — цифры по расходам на производство 1 единицы продукции или услуг;

- C4 — цифры по постоянным расходам;

- C5 — цифры по динамическим расходам;

- C6 — цифры по выручке.

В 7-й и 8-й строках таблицы можно выделить ячейки — в любом удобном месте, в которых будет определяться точка безубыточности, соответственно, по выручке и по объемам производства и продаж.

В первом случае в соответствующую ячейку необходимо вписать формулу вида:

C4 / ((C2 - C5 / C1) / C2).

После этого в ней будет отражаться точка безубыточности по выручке.

Во втором случае формула будет выглядеть так:

C4 / (C2 - C5 / C1).

В соответствующей ячейке будет отображаться точка безубыточности по объемам производства и продаж.

Отметим, что в предназначенных для вычисления точки безубыточности формулах, рассмотренных нами выше, не задействована ячейка C6, в которой фиксируются цифры по выручке. Однако она полезна с точки зрения наглядного сопоставления текущей выручки и той, что соответствует точке безубыточности.

Вместе с тем цифра в ячейке C6 — динамическая. Для того чтобы она отображалась в таблице, в соответствующую ячейку нужно вписать формулу вида:

Если точка безубыточности будет больше выручки, значит, предприятие принесло в соответствующем отчетном периоде прибыль.

При необходимости можно также составить таблицы для нескольких отчетных периодов — их структура будет идентичной той таблице, что рассмотрена нами, а затем воспользоваться встроенными инструментами Excel для построения графиков достижения точки безубыточности — например в корреляции с выручкой либо объемами производства и продаж.

Расчет и график точки безубыточности онлайн: доступные инструменты

Наши эксперты предлагают вам значительно облегчить задачу и воспользоваться готовыми инструментами для расчета точки безубыточности онлайн. Вы можете прямо сейчас по ссылкам ниже, скачать:

- документ в формате Excel, содержащий готовую таблицу для расчета точки безубыточности по выручке, а также по объемам производства и продаж;

- документ в формате Excel, содержащий готовую таблицу для определения точки безубыточности и дополненный графиком, отражающим динамику достижения соответствующих показателей.

Предложенные нами документы, таким образом, оптимизированы для работы по вычислению точки безубыточности сразу в нескольких отчетных периодах.

Узнать больше об иных полезных показателях, характеризующих эффективность бизнес-модели предприятия, вы можете в статьях: